400-123-4567

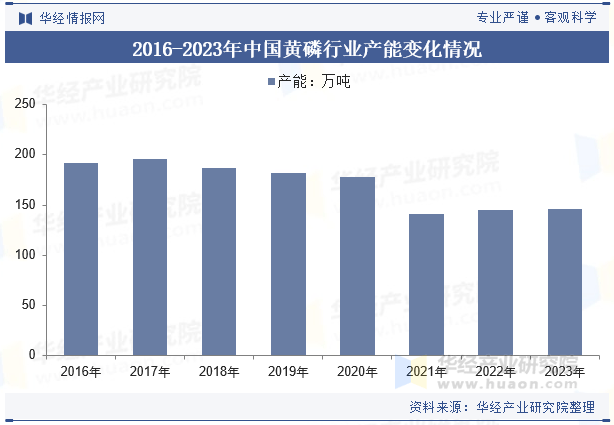

近年来,由于中国加强了环保监管和供给侧改革,黄磷行业经历了产能的淘汰和结构调整。政府对高污染、高能耗行业的严格控制,导致中国黄磷行业产能呈现下降态势,2023年中国黄磷行业产能有所提升,产能提升至145.9万吨。尽管产能下降,但产能利用率有所提升。2023年行业产能利用率为49%。

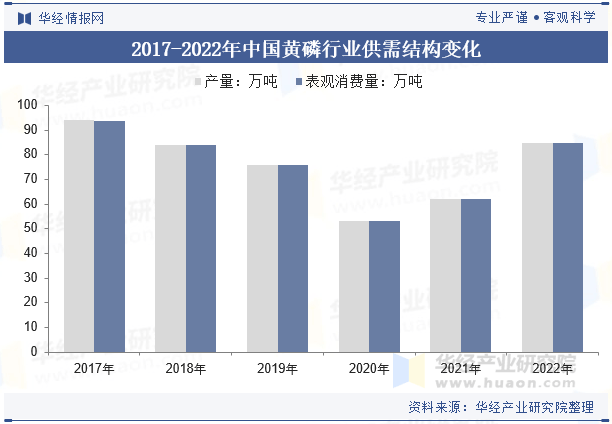

随着国家对环保和能耗的严格要求,黄磷行业面临较大的压力,导致部分产能被淘汰,产量下降。国家出台的长江“三磷”专项保护方案和治理磷矿尾矿的政策进一步加大了对黄磷企业的环保整治,导致产量下滑。从2020年开始,中国黄磷行业产量及需求量开始回暖,2022年中国黄磷行业产量约为84.99万吨,需求量约为84.98万吨。黄磷产量主要集中在云南、四川、贵州和湖北等水电资源丰富的地区。

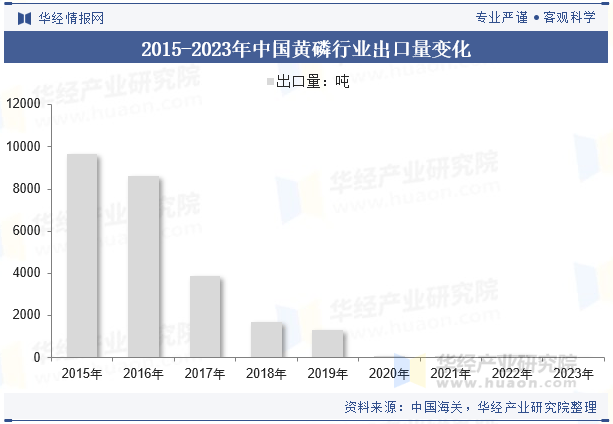

中国作为黄磷的出口大国,对黄磷的进口需求较少,自给率较高。国内“双碳”、“能耗双控”及环保政策的收紧,对黄磷行业生产情况造成了严格限制,影响了黄磷的产量和出口能力。从2017年到2023年,中国的黄磷出口量显著下降。2023年中国黄磷行业出口量仅为57.6吨。

本文节选自华经产业研究院发布的《2023年中国黄磷行业发展现状分析,政府加强了环保监管和供给侧改革,黄磷行业经历了产能的淘汰和结构调整「图」》,如需获取全文内容,可进入华经情报网搜索查看。

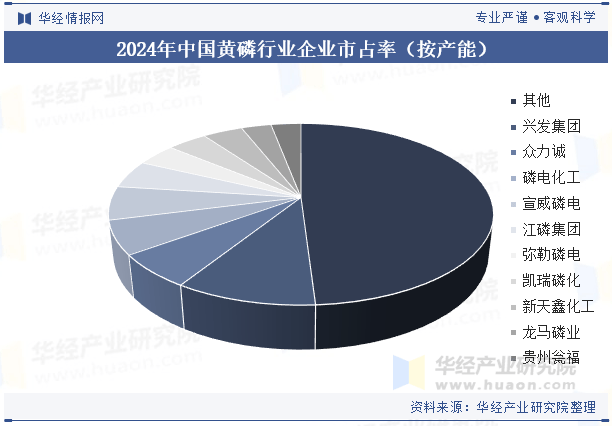

中国黄磷行业市场竞争格局较为分散,行业中企业众多,黄磷行业的市场份额主要集中在几家大型企业手中。中国黄磷生产前6大企业分别为湖北兴发、众力诚、宣威磷电、磷电化工、江磷集团和弥勒磷电,这些企业占据了市场的大部分份额。占比最重的兴发集团,占比为49%。

兴发集团作为国内磷化工行业的龙头企业之一,在黄磷业务方面具有显著的行业地位和优势。兴发集团拥有较大的黄磷产能,公司具备16万吨/年的黄磷产能,位居国内前列。公司通过黄磷业务,实现了磷化工产业链的上下游一体化布局,黄磷作为中间产品,对公司下游的磷化工深加工产品发展提供了坚实的基础。2023年公司营业收入为281.05亿元。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析黄磷行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析黄磷行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据黄磷行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国黄磷行业发展监测及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

Copyright © 2002-2025 新万博有限公司 版权所有 非商用版本 TEL: 400-123-4567

地址:广东省广州市天河区88号 邮箱:admin@http://www.jiyoule.com